2月も中旬になり、会社を退職する従業員もでてくる時期になりました。

そこで、注意していただきたいのが住民税です。

従業員の給与から住民税を徴収(特別徴収)している場合は、手続きが必要になります。

(住民税の詳しい説明についてはコチラ

➡ 「6月は住民税の切り替え月です」

毎年6月を起点に給与から控除する住民税ですが、6月~12月に退職した場合と、1月以降に退職した場合で手続きが異なります。

6~12月に退職した場合

退職月分以降は会社での徴収ができなくなるため、

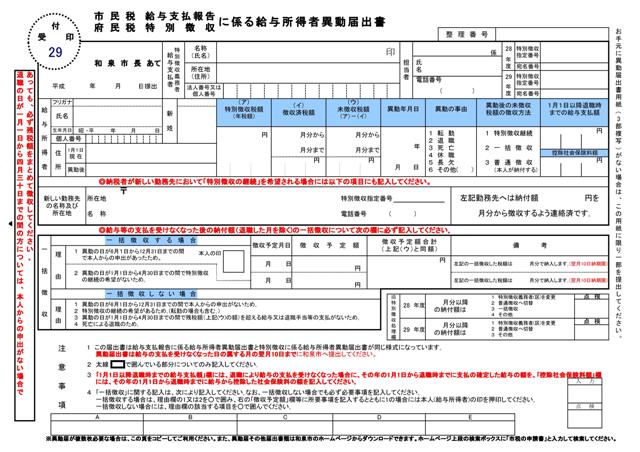

「給与所得者異動届出書」 を退職した従業員の居住している市町村に提出する必要があります。

従業員の住所地によって指定の申請書があります。

それを提出することで、退職後は、従業員が自分で納めることになります。

<例>和泉市の場合

➡ 和泉市(書き方見本)

1~5月に退職した場合

退職月から5月分までの住民税を一括して納税する義務が生じます。

3月退職なら3ヶ月分、4月なら2ヶ月分、5月なら1ヶ月分の住民税を天引きします。

もし、退職時の給与が、一括して支払う住民税を下回っている場合は、普通徴収も選択できます。

給与計算の際、うっかり忘れていると、退職時にいつものように1月分だけ住民税を控除して、翌月から気付かず住民税を会社が納め続ける・・ということになりかねないため、今の時期の退職者で特別徴収の方がいた場合は、注意して給与を計算しましょう。

最近のできごと

先日、四国のお遍路2番札所

先日、四国のお遍路2番札所

日照山 極楽寺 に行ってきました。

1番、2番と巡り、

いつかちゃんと回ってみたいと思い、

納経帳も購入しました。